近日,北京贝尔生物工程股份有限公司(简称“贝尔生物”) 披露招股说明书(申报稿),公司上市申请被正式受理。

近日,北京贝尔生物工程股份有限公司(简称“贝尔生物”) 披露招股说明书(申报稿),公司上市申请被正式受理。深圳商报·读创客户端记者|宁可坚

编辑|付名妤 责编|宁可坚

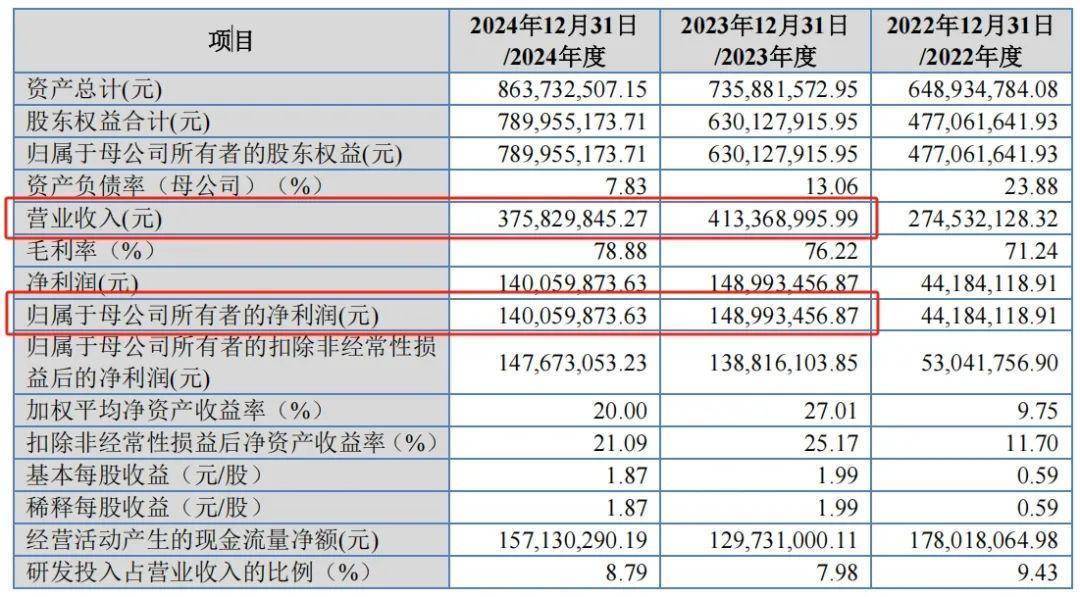

据招股书,公司成立于1995年9月14日,是一家专业从事体外诊断试剂及配套仪器的研发、生产和销售的国家级专精特新“小巨人”企业。公司实际控制人邵育晓直接及间接持有公司 49.82%的股份。

贝尔生物自述道,“在体外诊断行业快速发展,叠加呼吸道病原体快检需求增加的行业背景下,公司依托内部的持续技术创新、丰富的产品布局、渠道建设等优势,实现业绩快速增长。”

不过,在2024年,贝尔生物的营收净利双双出现了下滑。

报告期各期,公司营业收入分别为2.75亿元、4.13亿元及3.76亿元,贝尔生物称,公司2024年度收入较2023年度有小幅波动,主要系下游市场需求波动所致。公司主营业务收入分别为2.69亿元、4.07亿元和3.7亿元。

2023年公司净利润为1.49亿元,同比增长237.21%。增长主要系常规业务收入增加,进而贡献的毛利增长所致。2024年度净利润为1.40亿元,较2023年度减少6.00%,主要系公司收入波动、计提一次性股份支付等综合因素影响。

公司在境内销售方面采取经销为主、直销为辅的方式,销售范围覆盖全国大部分省、自治区及直辖市。报告期各期,公司以经销方式取得的销售收入占营业收入的比例分别为82.53%、95.91%及93.21%。

研发费用率方面,与同行相比,贝尔生物近两年都处于“垫底”位置。

贝尔生物的解释是,主要系公司研发历史悠久,具有近三十年的体外诊断行业的研发、生产与销售业务经验,依托免疫诊断检测技术的深厚积淀,产品聚焦于免疫诊断领域,在呼吸道、优生优育、肝炎病毒、EB病毒、胃肠道、自身免疫等细分检测领域,形成了完整的注册证与产品壁垒,注册证数量高于同行业可比公司均值。

因此,公司目前的研发成果、产品体系可满足目前公司布局的多个下游领域检测需求,在此背景下,公司对前沿技术实施精准开发布局,采取稳态研发投入模式,因此公司研发费用率与可比公司相比相对较低。

需要注意的是,公司间接股东曾存在股权代持的情形,时间跨度超过10年。

2004年7月,郭亚超和刘川出资设立万德欣康,其中刘川出资35万元、郭亚超出资15万元,刘川、郭亚超所持万德欣康股权均系代公司控股股东、实际控制人邵育晓持有。

2016年1月,刘川、郭亚超分别与邵育晓签署《股权转让协议》,协议约定刘川、郭亚超分别将其持有的万德欣康全部出资转让给邵育晓,至此,刘川、郭亚超代邵育晓持有万德欣康股权的情形完成解除。

读创财经 读创系深圳商报整体转型打造的财经新媒体,聚焦财经热点,链接资本市场,发力公司新闻。 705篇原创内容 公众号 ,

读创财经 读创系深圳商报整体转型打造的财经新媒体,聚焦财经热点,链接资本市场,发力公司新闻。 705篇原创内容 公众号 , 举报/反馈

举报/反馈

天天盈提示:文章来自网络,不代表本站观点。